中期的に見た米国債金利のレンジと買える水準

示唆が多かった3月FOMCを受けた記事では米長期金利の下限を2.125%に設定したが、その後米長期金利は10年2.8%台へと大きく上昇している。これは最初はロシアのウクライナ侵攻を受けたインフレ懸念によるもの(インフレ期待主導)であったが、途中からFedの引締め懸念自体によるもの(実質金利主導)にシフトしている。特にQT2が控えているとなれば尚更である。どこまで金利が上昇したら安心して債券を買えるようになるのか。

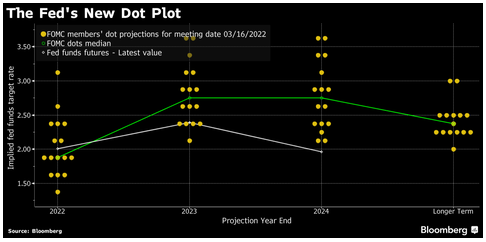

前回の記事でも取り上げたFOMCのドットチャートの中で、ロンガ―ラン金利がこれまで米国債の10年や30年金利の上値目安になってきたことが知られている。2018年の利上げ終盤では30年金利が一時的にロンガーラン金利を上回った場面はあったが長続きしなかった。2021年でも30年金利がロンガーラン金利にタッチする寸前で折り返した。このロンガ―ラン金利はコロナショック中2.5%で安定していたが、3月FOMCではインフレで引き上げられるどころか、むしろ2.375%に低下している。一方2023年や2024年のドットチャートはそのロンガーラン金利を大きく上回っており、米金利カーブの一時的なインバートを正当化したことについては前回の記事で既にふれた。もっともその後、QT2の議論が盛り上がるとインバートの話題は忘れ去られた。

いずれにしろ、今の2.8%超えの10年金利も2.9%超えの30年金利も、ロンガーラン金利対比では歴史的な高さということになる。反論としては、そのドットチャートの歴史がまだ浅いので頼りにならないというものが挙げられる。また3月のドットチャートは戦争の不確実性の真っただ中に出されたものであり、それが予定されていた50bpの政策金利引上げを25bpに変更させたのは周知の通りである。その分Fedメンバー達はその後5月の50bp利上げを織り込ませに掛かったのだが、同じことがドットチャートにも言えるかというと、さすがにドットチャートは長期ビューを表すものであるだけあって簡単に動かすものではない。仮にドットチャート自体がメッセージ性を帯びるとしても、25bpしか残らなかった利上げを更にオフセットする形でドービッシュなメッセージを、それもあえてロンガーランで分かりづらく発信するモチベーションはないと思われる。ドービッシュメッセージでないとすれば、2.375%という水準はFedメンバーが真面目に考えた将来の政

一方「真面目に考えた」としても、Fedも神様というわけではない。長期的にはロンガーラン金利は下がり続けており、今回の2.5%から2.375%への変更もその一環に見えなくもない。しかし細かいブレを見ていくと、さすがに普段から注目していると自分達も言っているだけあって、5y5yフォワードBEIの凸凹にけっこう反応している。つまり長期のインフレ期待が今から上振れすればFedのロンガーラン金利は後追いする可能性がある。ただロンガーラン金利のセンシティビティは決して高くはなく、5y5yの50bpの上昇に対してせいぜい25bpしか上昇しなさそうに見える。ロシアのウクライナ侵攻以来5y5yは一段と上がったものの、3月FOMC時点では既にだいぶ上がった後であり、今の5y5yの水準は3月FOMC時とあまり変わらない。ということは5y5yが一段と上に吹っ飛ばない限り、ロンガーラン金利が2.5~2.625%より高い水準に戻るのは難しそうである。策金利である。

一方、手前の2023, 2024年は3月FOMCの2.75%よりもう少し上振れ余地がありそうである。2022年7回利上げを強調しつつ50bp利上げを織り込まなかった3月FOMCの後、Fedメンバーは既に5月50bp利上げを織り込ませに来ており、とすれば少なくとも3月ドットチャート対比で1,2回分は巻きが入る余地がある。前回の記事では2022年7回利上げに相当する10年金利のボトム目線を大雑把に2.125%としていたが、そこに50bp利上げが加わるなら2.25~2.375%まで押し上げられる。もし2023~2024年に一時的に政策金利が3%に達し、そこでドットチャートの予定通りピークを打って数年後にロンガ―ランに収束していくとすれば、10年金利3%以上で購入すれば最終利回りが全期間にわたって政策金利を上回るし、2.875%でも逆ザヤになる期間より順ザヤの期間の方が長そうである。だとすれば10年金利の3%超えはたとえあっても定着しない可能性が高いのではないか。

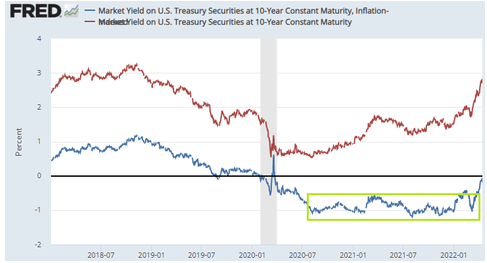

次に実質金利から見ると、コロナ後は概ね▲1%から▲0.4%のレンジで推移していた。QE4が作った圧倒的な金余りの中で実質金利が低迷していたものの、Fedの引締めサイクル入りと共に▲0.4%まで上昇した。戦争で一旦▲0.8%まで逆戻りした後に急反発し、▲6bpまで上昇している。QT2が近付くにつれて実質金利で上昇するのは正しいものの、世の中の金余りが続いていることを考えると10年実質金利がプラス域まで上昇したらさすがに相当買われやすくなると思われ、となると3%を超える一層の長期金利上昇を狙うのは実質金利の修正ではなく長期インフレ期待の一層の上昇にベットする形になる。

一方「真面目に考えた」としても、Fedも神様というわけではない。長期的にはロンガーラン金利は下がり続けており、今回の2.5%から2.375%への変更もその一環に見えなくもない。しかし細かいブレを見ていくと、さすがに普段から注目していると自分達も言っているだけあって、5y5yフォワードBEIの凸凹にけっこう反応している。つまり長期のインフレ期待が今から上振れすればFedのロンガーラン金利は後追いする可能性がある。ただロンガーラン金利のセンシティビティは決して高くはなく、5y5yの50bpの上昇に対してせいぜい25bpしか上昇しなさそうに見える。ロシアのウクライナ侵攻以来5y5yは一段と上がったものの、3月FOMC時点では既にだいぶ上がった後であり、今の5y5yの水準は3月FOMC時とあまり変わらない。ということは5y5yが一段と上に吹っ飛ばない限り、ロンガーラン金利が2.5~2.625%より高い水準に戻るのは難しそうである。策金利である。

一方、手前の2023, 2024年は3月FOMCの2.75%よりもう少し上振れ余地がありそうである。2022年7回利上げを強調しつつ50bp利上げを織り込まなかった3月FOMCの後、Fedメンバーは既に5月50bp利上げを織り込ませに来ており、とすれば少なくとも3月ドットチャート対比で1,2回分は巻きが入る余地がある。前回の記事では2022年7回利上げに相当する10年金利のボトム目線を大雑把に2.125%としていたが、そこに50bp利上げが加わるなら2.25~2.375%まで押し上げられる。もし2023~2024年に一時的に政策金利が3%に達し、そこでドットチャートの予定通りピークを打って数年後にロンガ―ランに収束していくとすれば、10年金利3%以上で購入すれば最終利回りが全期間にわたって政策金利を上回るし、2.875%でも逆ザヤになる期間より順ザヤの期間の方が長そうである。だとすれば10年金利の3%超えはたとえあっても定着しない可能性が高いのではないか。

次に実質金利から見ると、コロナ後は概ね▲1%から▲0.4%のレンジで推移していた。QE4が作った圧倒的な金余りの中で実質金利が低迷していたものの、Fedの引締めサイクル入りと共に▲0.4%まで上昇した。戦争で一旦▲0.8%まで逆戻りした後に急反発し、▲6bpまで上昇している。QT2が近付くにつれて実質金利で上昇するのは正しいものの、世の中の金余りが続いていることを考えると10年実質金利がプラス域まで上昇したらさすがに相当買われやすくなると思われ、となると3%を超える一層の長期金利上昇を狙うのは実質金利の修正ではなく長期インフレ期待の一層の上昇にベットする形になる。

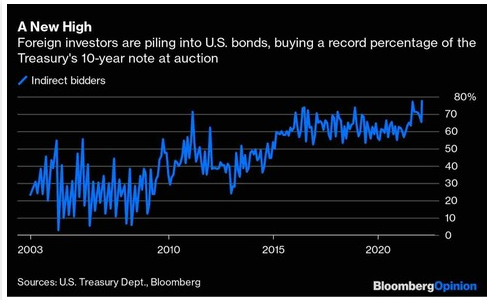

本ブログなどは実質金利は0%にも届きづらいだろうと考えていた。米国に住んでいる投資家でも10年間投資すれば今の期待インフレに勝てるという国債利回りは相当まともであり、米国に住んでいない海外の非駐投資家にとっては米国のインフレに勝つ必要もないため実質金利マイナス域も買えると思えた。現に長期的にも短期的にも米国債入札の間接入札者(Indirect Bidders)シェアは上昇し続けている。間接入札は海外投資家の札だけではないものの、海外投資家フローのプロキシ指標としてよく利用される。本来入札はデュレーションリスクの大量供給なのでそのタイミングに向けて相場が調整する必要があったがその現象は薄れつつあり、それは水準に目を瞑って入札に参加する、そして入札だけに参加する投資家が多い場合の現象として納得できる。

留意すべきは、米ドルの名目利回りの高さを享受できる海外債券投資家は米ドルの為替リスクを許容できる投資家に限られるということである。非駐投資家の中でも一段とリスク許容度が低い、為替ヘッジ付きでしか米国債を買えない投資家は投資に際して為替ヘッジコストとして米ドルとの短期金利差を払うことになるので、享受できるのはあくまでも自国の短期金利プラス米国の長短金利差である。為替リスクも取れない海外非駐投資家は米ドルを持っていると認められないため米ドルの短期金利を享受する資格がなく、いわば短期金利で米ドルを借りながら米国債に投資する形となる。今は米国の長期金利と米ドルの為替ヘッジコストの間にまだ利ザヤがあるように見えても、今後米ドルの短期金利が上昇するにつれて為替ヘッジコストが来年や再来年には2%後半まで上昇することになることをドットチャートも短期金利市場も示唆している。いま為替ヘッジ付きで米国債に投資してその時に含み損に加えて為替ヘッジコストと逆ザヤにまでなっていたら役員や監督官庁に切らされることになる可能性が高い。そもそも将来の短期金利の積み重ねと現実の長期金利の差であるタームプレミアムがQEのせいでマイナスに陥ったレジーム下では、為替ヘッジ付き長期国債投資は「負のタームプレミアム」を受け取ることになるため、漫然と長期投資する場合は損失で終わる可能性の方が高い。為替ヘッジ付き長期国債投資はあくまでも金利低下へのコンビクションの下で行うものである。社債ならまだ金利リスクとは別にクレジットリスクプレミアムを受け取れるので為替ヘッジ付きでも投資する価値がある。

米ドルを稼いでいる産油国や多くの貿易黒字国はそこまで自国通貨に思い入れがないため、貯まった米ドルを米国債に投資するのに際して必ずしも為替ヘッジを掛けるわけではない。長期的に見て米ドルの価値が(自国通貨より)安定しそうと思うなら尚更である。さすがにもし米ドルの価値が揺らいだら為替オープンで米国債を買える投資家が減り、為替ヘッジ付きの投資家は上の構図で買いづらいため米金利が一段と上昇する可能性が残るが、現状はむしろドル高なので米金利の上値余地の拡大には繋がっていない。

より短期的にも米国債のポジションは軽くなっている。もちろん株と違って債券は常に新規発行があるため、買いで上がって売りで下がるだけでなく、とにかく水準を無理にでも調整させてからそこで発行・購入を続けさせるリプライスというプロセスもある。政策金利パスの変更もリプライスである。しかしとにかくロングで売り急いでいる投資家がたくさんいるようにはあまり見えない。

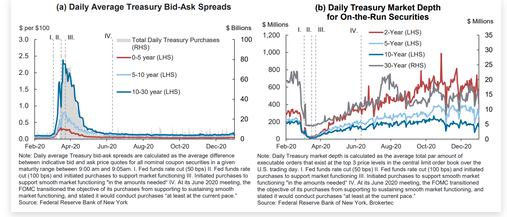

QT2が近付くにつれて米国債市場の流動性は緩やかに低下しており、これは米国債の10bp程度の急落急騰が以前よりも起きやすくなっている構図を示唆する。その手の値動きが気になり続けるなら必ずしも「今」決め打ちするための決定的な材料はないものの、いずれにしても長期にわたって債券投資で食べていくことになる投資家にとっては今の水準は既に低くないように見える。米ドルの短期金利をもらえない為替ヘッジ付き投資家にとっての買い場は更に遅く、その時の金利水準が今より高いか低いかはともかく、(暁の直前に切らされないために)政治的には米ドルの短期金利(為替ヘッジコスト)がピークを打ったと確信できるタイミングだろう。

より短期的にも米国債のポジションは軽くなっている。もちろん株と違って債券は常に新規発行があるため、買いで上がって売りで下がるだけでなく、とにかく水準を無理にでも調整させてからそこで発行・購入を続けさせるリプライスというプロセスもある。政策金利パスの変更もリプライスである。しかしとにかくロングで売り急いでいる投資家がたくさんいるようにはあまり見えない。

QT2が近付くにつれて米国債市場の流動性は緩やかに低下しており、これは米国債の10bp程度の急落急騰が以前よりも起きやすくなっている構図を示唆する。その手の値動きが気になり続けるなら必ずしも「今」決め打ちするための決定的な材料はないものの、いずれにしても長期にわたって債券投資で食べていくことになる投資家にとっては今の水準は既に低くないように見える。米ドルの短期金利をもらえない為替ヘッジ付き投資家にとっての買い場は更に遅く、その時の金利水準が今より高いか低いかはともかく、(暁の直前に切らされないために)政治的には米ドルの短期金利(為替ヘッジコスト)がピークを打ったと確信できるタイミングだろう。

PR